e-fundresearch.com: Frau Thio, im Vergleich zu anderen wichtigen Aktienmärkten haben sich chinesische A-Aktien während des weltweiten Coronavirus-„Sell-Offs“ als relativ widerstandsfähig erwiesen, haben Sie eine rationale Erklärung für diese Entwicklung?

Siew Hua Thio: Der Markt für chinesische A-Aktien hat sich als relativ widerstandsfähig erwiesen, da China die Virussituation mit seinen strikten Sperrmaßnahmen ziemlich schnell unter Kontrolle gebracht hat, und nachdem es das erste Land war, das von dem Virus betroffen war, war es auch das erste Land, das sich erholen und „wiedereröffnen“ konnte.

e-fundresearch.com: Gehen wir einen Schritt zurück zum Jahresanfang 2020: Als Sie zum ersten Mal vom potenziellen Ausmaß des Coronavirus-Ausbruchs in China erfuhren, wie haben Sie in Ihrer Rolle als Fondsmanagerin des LionGlobal China A-Share Fund reagiert?

Anfangs dachten wir, es würde sich um eine SARS-ähnliche Situation handeln...

Siew Hua Thio: Anfangs dachten wir, es würde sich um eine SARS-ähnliche Situation handeln, in der die Auswirkungen nur einige Monate andauern würden und die Wirtschaft sich wieder erholen würde. Angesichts des ansteckenderen Charakters von COVID-19 und seiner weltweiten Ausbreitung (im Gegensatz zu SARS, das weitgehend auf Asien beschränkt war), wurde jedoch bald klar, dass es viel länger dauern wird, bis die Weltwirtschaft wieder das alte Niveau erreichen wird.

Dies hat negative Auswirkungen auf die chinesische Wirtschaft, da China in gewissem Umfang vom globalen Wachstum abhängig ist. Aus diesem Grund haben wir unsere Gewichtung in Finanzwerten reduziert, da wir über die Qualität der Assets und steigende Kreditkosten zunehmend besorgt waren.

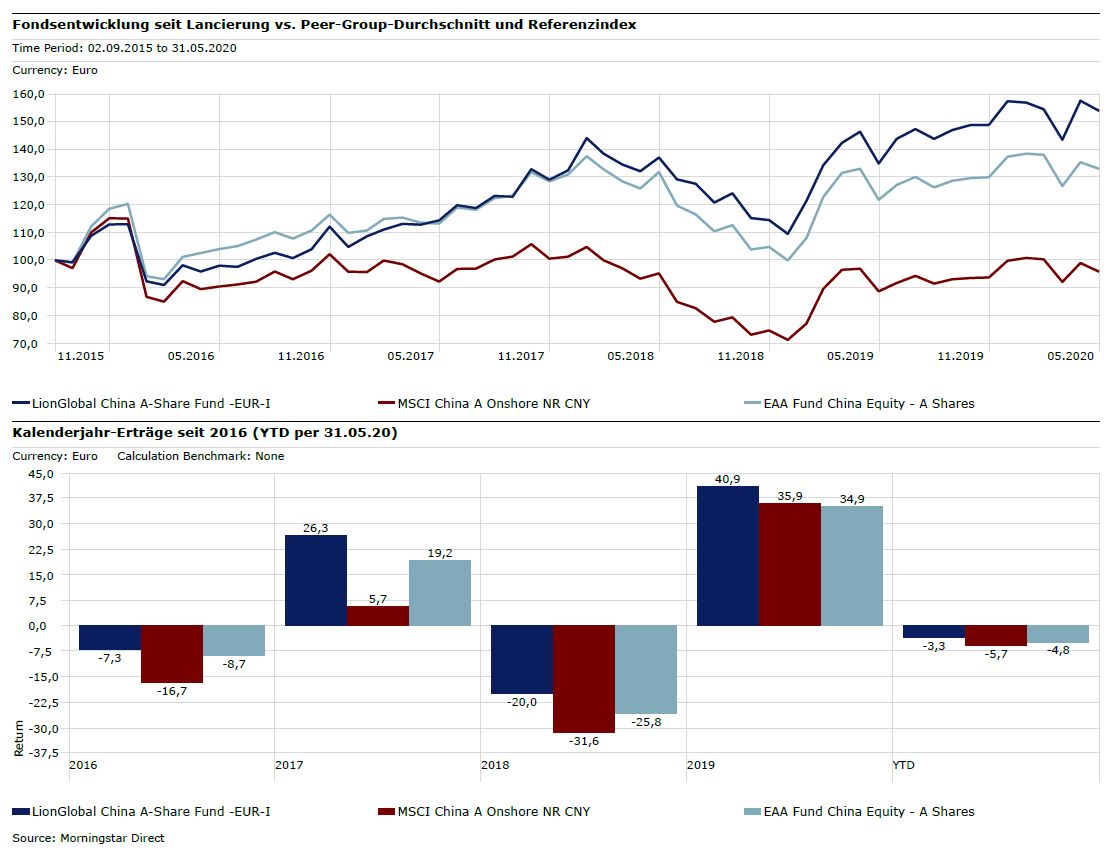

Performance-Entwicklung des LionGlobal China A-Share Fund (LI0280427241) im Vergleich zum Peer-Group Durchschnitt (China Equity - A Shares) und dem Referenzindex (MSCI China A Onshore)

e-fundresearch.com: China ist uns weit voraus, wenn es um die Wiedereröffnung seiner Wirtschaft geht, von einem "normalen" Umfeld dürfte man aber auch im Reich der Mitte noch weit entfernt sein: Inwieweit ist Ihr Portfolio in der Lage, von einem solchen Umfeld zu profitieren? Auf welche Art von Unternehmen und Geschäftsmodellen konzentrieren Sie sich?

Unsere Strategie konzentriert sich so weit wie möglich auf die Erfassung struktureller Themen...

Siew Hua Thio: Ja, von einem normalen Umfeld sind wir auch in China noch weit entfernt. Angesichts des weltweiten Wachstumseinbruchs sind die Aussichten für chinesische Exporte trüb, zusätzlich sind chinesische Verbraucher mit steigenden Arbeitsplatzverlusten und Lohnkürzungen konfrontiert. Die zunehmenden Spannungen zwischen den USA und China werden diese negativen Aussichten noch weiter verschärfen. Wir erwarten jedoch weitere fiskalische Anreize zur Unterstützung der sich abschwächenden Wirtschaft.

Unsere Strategie konzentriert sich so weit wie möglich auf die Erfassung struktureller Themen wie a) Importsubstitution: China baut seine Kapazitäten in den Bereichen Halbleiter, Industriemaschinen, Gesundheitswesen und sogar Hautpflege und Kosmetik auf; b) Trend zu Premium-Produkten und Dienstleistungen beim Inlandsverbrauch; c) neue IT-Infrastruktur wie Cloud, 5G oder Künstliche Intelligenz.

Wir sind übergewichtet in Grundnahrungsmitteln mit Schwerpunkt auf das Premium-Segment, und viele der Namen, die wir besitzen, haben den Gesamtmarkt im laufenden Jahr deutlich übertroffen. Wir übergewichten auch den Gesundheitssektor aufgrund des strukturellen Wachstums der Branche sowie einer gut gefüllten Entwicklung-Pipeline mit neuen innovativen Medikamenten. Insgesamt gesehen hat sich unsere Aktienauswahl im Vergleich zum Markt sehr gut entwickelt, da sie weniger vom Virusausbruch betroffen ist.

Wir nutzten außerdem die Gelegenheit, den Technologiesektor aufzustocken und – wie bereits erwähnt - unsere Position bei Finanzwerten im März zu reduzieren, da wir der Meinung sind, dass erstere mehr strukturelle Triebkräfte und eine defensivere Angebots- Nachfrage Position haben, während letztere viel stärker von den Auswirkungen der Konjunktur betroffen sein werden.

Abgesehen von den strukturellen Wachstumsthemen suchen wir auch nach vom Markt falsch bewerteten zyklischen Marktchancen, wie z.B. im Immobiliensektor, wo die Bewertungen sehr attraktiv und die Erträge trotz der Beschränkungen beim Immobilienerwerb ziemlich widerstandsfähig sind. Da China in Zukunft seine fiskalischen Anreize verstärken muss, glauben wir, dass eine sinnvolle Reflationierung der Wirtschaft unweigerlich eine gewisse Lockerung im Immobiliensektor nach sich ziehen wird.

e-fundresearch.com: Machen Sie sich Sorgen über eine zweite Virus-Welle?

Siew Hua Thio: Ja, eine zweite Welle wäre besorgniserregend, da sie sich auf die Wiederaufnahme der Arbeitsleistungen auswirken würde. Gleichwohl befinden sich viele Impfstoffe in der Entwicklungsphase, und es besteht die Möglichkeit, dass hier in den nächsten 6-12 Monaten ein gewisser Erfolg zu verzeichnen sein wird.

e-fundresearch.com: Betrachtet man die Portfolios globaler Investoren, so spielen chinesische A-Aktien nach wie vor nur eine relativ geringe Rolle. Beobachten Sie ein zunehmendes Interesse an der Anlageklasse aufgrund ihrer relativen Stärke während der Pandemie?

Siew Hua Thio: Ja, wir führen nun mehr Gespräche mit Kunden zum Thema chinesische Aktien, wobei vor allem chinesische A-Aktien ein integraler Bestandteil dieser Gespräche sind.

e-fundresearch.com: Wenn es um Investitionen in chinesische A-Aktien geht, können Fondsselektoren zwischen einer Vielzahl von sowohl aktiv verwalteten Strategien als auch passiven ETFs wählen: Warum sollten Investoren sich ausgerechnet mit Ihrer Strategie näher befassen? Wie heben Sie sich von der Masse ab?

Die Aktienideen werden von unserem sehr erfahrenen, ausschließlich auf Asien fokussierten Investmentteam vorangetrieben, das über ein sehr tiefes Branchen-Know-how verfügt...

Siew Hua Thio: Auf den asiatischen Märkten, einschließlich chinesischer Aktien, bestehen Ineffizienzen, was zu Fehleinschätzungen von Chancen führt. Aktiv verwaltete Strategien sind sehr sinnvoll, da die fundamentale Analyse genutzt werden kann, um Fehlbewertungschancen auszunutzen und auf längere Sicht attraktivere Renditen zu erzielen.

Unsere China A-Aktien-Strategie ist ein einzigartiges Portfolio mit starker Überzeugung. Die Aktienideen werden von unserem sehr erfahrenen, ausschließlich auf Asien fokussierten Investmentteam vorangetrieben, das über ein sehr tiefes Branchen-Know-how verfügt, das Länder in verschiedenen Entwicklungsstadien und vielen Wirtschaftszyklen einschließlich der globalen Finanzkrise erlebt hat. Dank dieser reichen Anlageerfahrung ist das Team in der Lage, Branchenzyklen besser vorherzusagen und die wichtigsten Aktientreiber und Katalysatoren zu identifizieren.

e-fundresearch.com: Vielen Dank für das Gespräch, Frau Thio!

Bevor sie zu Lion Global Investors kam, war Siew Hua Thio bei Tantallon Capital Advisors Pte Ltd angestellt, wo sie für das Management eines Long-only Absolute Return Asien Fonds zuständig war.

Davor war sie Leiterin des Asien ex-Japan-Aktienmanagements bei Goldman Sachs Asset Management sowie Leiterin des Singapur-Research bei Indosuez W.I.Carr (S). Siew Hua Thio ist derzeit Mitglied des Investitionsausschusses der Community Foundation of Singapore.

Siew Hua Thio schloss ihr Studium an der London School of Economics and Political Science 1990 mit einem Master of Science (Wirtschaftswissenschaften) und 1989 mit einem Bachelor of Science (Wirtschaftswissenschaften) ab.

Weitere beliebte Meldungen: